저축의 수익률 높이기

안녕하세요, 금융덕후입니다.

지난 포스팅에서는 적어도 3천만원 까지는 종잣돈을 만들어보자는 이야기를 했습니다.

3천만원까지 모으겠다는 다짐을 했다면, 빠르게 3천까지 도달하는법을 찾아야 합니다.

앞으로 4차례에 걸쳐서 빠르게 3천만원까지 도달하기 위해, 적금의 수익률을 높이는 방법을 알아보겠습니다.

적금 vs 예금

대부분 아는 지식이겠지만 적금과 예금의 정의부터 짚고 넘어가겠습니다.

예금은 정해진 기간동안 일정 금액을 예치하고,만기가 도래하면 원금과 이자를 받는 상품입니다.

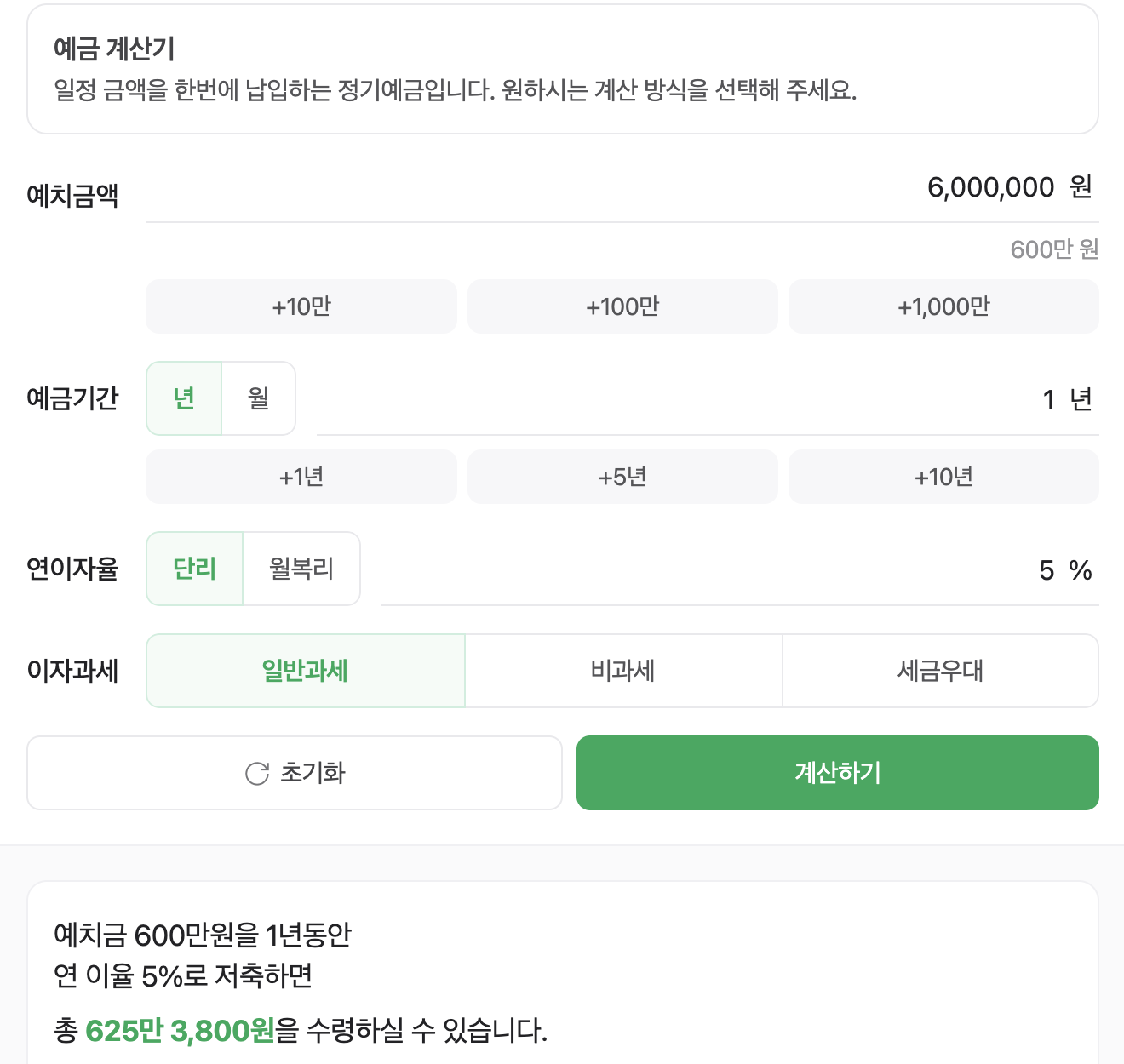

예를 들어 24년 10월 1일에 600만원을 1년에 5% 예금에 예치한다면,

25년 10월 1일에 25만 3800원의 이자와 함께 원금 600만원을 받아가게 됩니다.

실제 이자는 30만원이지만,예금에는 15.4%의 세금이 붙게되어 4만 6200원의 세금이 공제됩니다.

적금은 정해진 기간동안 일정 금액을 정기적으로 납입하고 만기가 도래하면 원금과 이자를 받는 상품입니다.

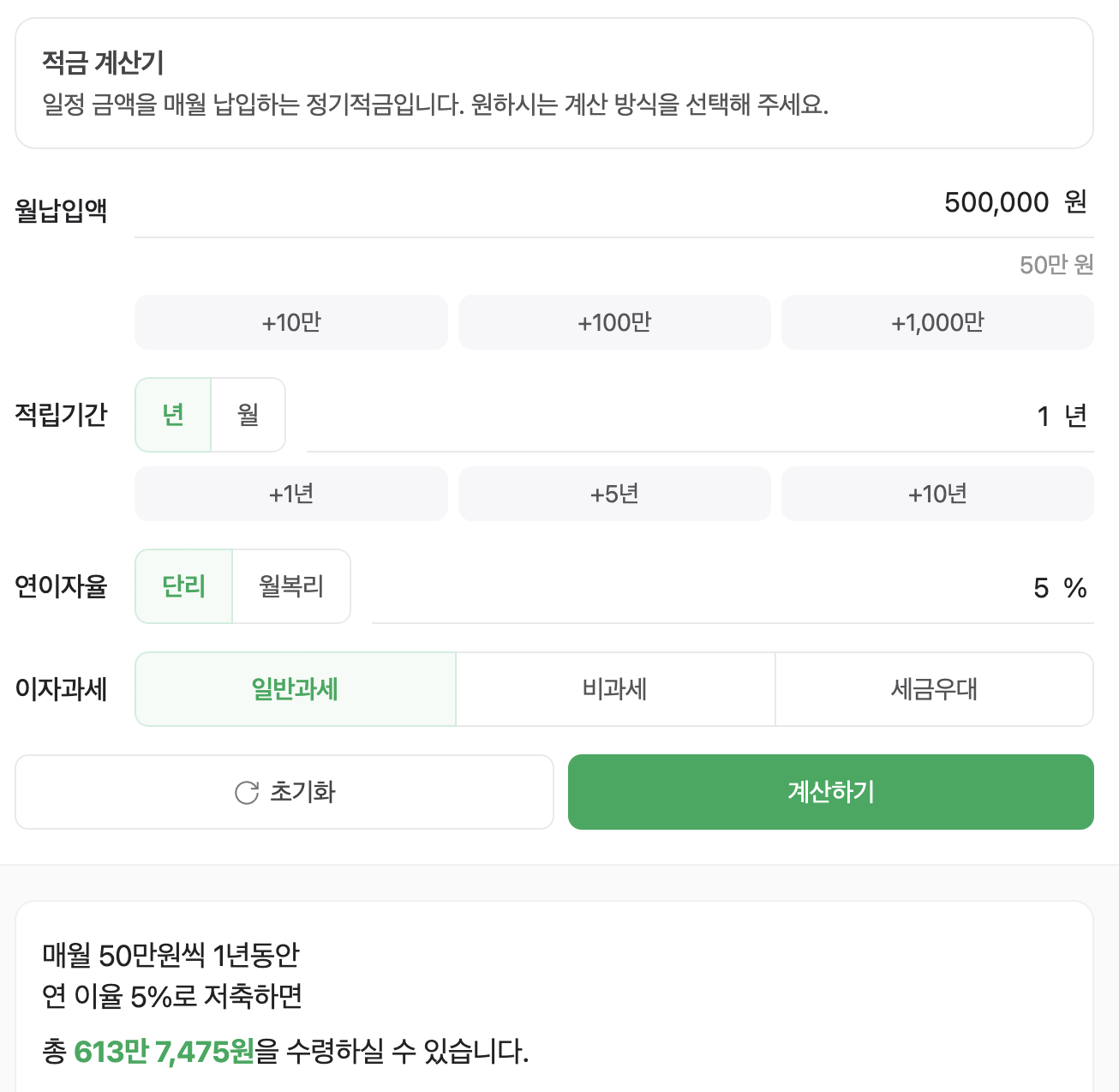

예를 들어 24년 10월 1일에 1년동안 월 50만원의 5% 적금에 가입했다면,

매달 1일에 50만원을 총 12번 납입하고 25년 10월 1일에 13만 7475원의 이자와 함께 원금 600만원을 받아가게 됩니다.

여기서도 15.4%의 세금이 공제됩니다.

예금은 미리 돈을 납입하였기에 더 많은 이자를 받아간다는 장점이 있고,

적금은 차곡차곡 쌓아가는 형태로 종잣돈을 만들기에 더 유리합니다.

보통은 적금이 지불하는 총 이자가 적기 때문에 예금의 이자보다 약간 높은 경향이 있습니다.

선납이연으로 수익률 높이기

이제 선납이연이 무엇인지 알아보겠습니다.

적금에 매달 넣어야할 돈을 먼저 넣는것을 선납 이라고 합니다.

반대로 늦게 넣는것을 이연 이라고 합니다.

보통 은행에서는 1개월 선납을 하게되면 1개월 늦게 넣어 이연 하는것을 허용해 줍니다.

이를 활용해 예금과 적금 두가지 상품을 활용해 두가지 상품 모두의 이자를 받아가는 방식입니다.

이미 한 차례 저축을 완료하여 600만원의 목돈이 있다고 가정하고, 수익율은 모두 5%로 가정하겠습니다.

먼저 12개월 연 300만원짜리 A예금에 가입하고, 300만원은 A예금에 예치합니다.

그리고 1개월 기간을 두고 12개월 월 50만원짜리 B적금에 가입합니다.

B적금에 6개월치 납입금인 300만원을 넣습니다.

이렇게 되면 5개월 선납처리가 됩니다.

B적금 12회차가 되면 A예금의 만기가 도래합니다.

따라서 A예금 300만원을 B적금의 최종 12회차로 납부합니다.

이때 5개월 이연 처리와 최종회 납부가 완료됩니다.

그 결과 13개월로 A예금과 B적금 두가지 모두의 이자를 받을수 있습니다.

수익률 높이기의 효율성

누군가는 13만원이나 25만원이 작은 돈이라고 치부할 수도 있습니다.

하지만 작은 돈을 모아 종잣돈을 만드는 직장인들에게는 38만원이라는 돈은 월급의 10%가 될수도 있는 돈입니다.

누군가 13만원이나 25만원 둘중 하나의 수익만 얻어갈때 효율적으로 두가지 모두 얻어간다면,

조금 더 빠르게 목표한 종잣돈을 모을수 있을것입니다.

이 시대를 열심히 살아가는 직장인들에게,

오늘도 파이팅 입니다!

[직장인의 저축] 이전 포스팅 보기

'투자 > 자금관리' 카테고리의 다른 글

| [직장인의 저축] 수익률 높이기 2 - 단기채권 (0) | 2024.11.06 |

|---|---|

| [직장인의 저축] 잉여소득 만들기 (6) | 2024.09.29 |

| [직장인의 저축] 효율적으로 저축하기 (4) | 2024.09.22 |